Các ưu điểm của Python trong giao dịch định lượng so với các ngôn ngữ khác

Giới thiệu

Giao dịch định lượng (Quantitative Trading) là quá trình sử dụng mô hình toán học và thuật toán để xác định cơ hội giao dịch trên thị trường tài chính. Ngôn ngữ lập trình đóng vai trò quan trọng trong việc phát triển, thử nghiệm và triển khai các chiến lược giao dịch này. Trong nhiều năm qua, Python đã trở thành ngôn ngữ được ưa chuộng trong lĩnh vực này, thay thế dần các ngôn ngữ truyền thống như C++, Java, và R. Bài viết này sẽ phân tích những ưu điểm nổi bật của Python trong giao dịch định lượng so với các ngôn ngữ khác.

1. Tính đơn giản và dễ học

Cú pháp rõ ràng

Python được thiết kế với triết lý "đơn giản hơn là tốt hơn" và cú pháp dễ đọc, dễ hiểu:

def moving_average_strategy(prices, short_window=20, long_window=50):

signals = pd.DataFrame(index=prices.index)

signals['signal'] = 0.0

signals['short_ma'] = prices.rolling(window=short_window).mean()

signals['long_ma'] = prices.rolling(window=long_window).mean()

signals['signal'][short_window:] = np.where(

signals['short_ma'][short_window:] > signals['long_ma'][short_window:], 1.0, 0.0)

signals['positions'] = signals['signal'].diff()

return signals

So với C++, cùng một thuật toán đòi hỏi nhiều dòng code hơn và khó hiểu hơn:

vector<double> moving_average_strategy(const vector<double>& prices, int short_window = 20, int long_window = 50) {

int n = prices.size();

vector<double> signals(n, 0.0);

vector<double> short_ma(n, 0.0);

vector<double> long_ma(n, 0.0);

for (int i = short_window - 1; i < n; i++) {

double sum = 0.0;

for (int j = i - short_window + 1; j <= i; j++) {

sum += prices[j];

}

short_ma[i] = sum / short_window;

}

for (int i = long_window - 1; i < n; i++) {

double sum = 0.0;

for (int j = i - long_window + 1; j <= i; j++) {

sum += prices[j];

}

long_ma[i] = sum / long_window;

}

for (int i = long_window; i < n; i++) {

signals[i] = (short_ma[i] > long_ma[i]) ? 1.0 : 0.0;

}

return signals;

}

Thời gian phát triển nhanh

Tính đơn giản của Python cho phép:

- Phát triển mẫu thử (prototype) nhanh chóng

- Thời gian từ ý tưởng đến triển khai ngắn hơn

- Tập trung vào thuật toán thay vì đối phó với các vấn đề ngôn ngữ

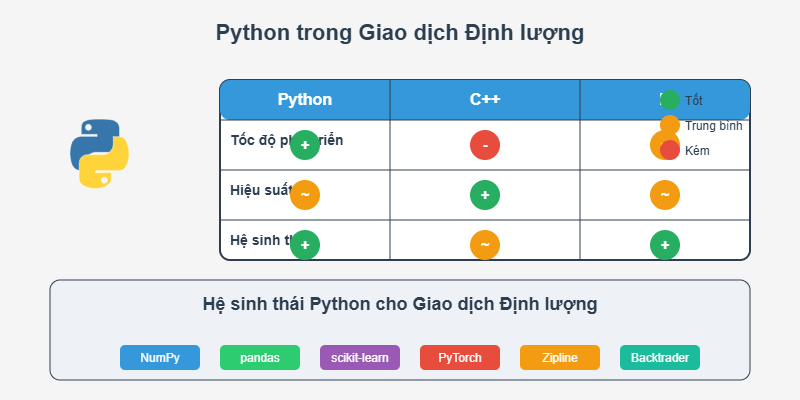

2. Hệ sinh thái phong phú cho phân tích tài chính

Python có một hệ sinh thái thư viện phong phú phục vụ cho giao dịch định lượng:

Phân tích dữ liệu và xử lý số liệu

- NumPy: Xử lý mảng và tính toán số học hiệu suất cao

- pandas: Thao tác dữ liệu tài chính, xử lý chuỗi thời gian

- SciPy: Các thuật toán khoa học và toán học

- statsmodels: Mô hình thống kê và kinh tế lượng

Thu thập và xử lý dữ liệu thị trường

- yfinance: Dữ liệu thị trường từ Yahoo Finance

- pandas-datareader: Truy cập dữ liệu từ nhiều nguồn

- alpha_vantage: API cho Alpha Vantage

- ccxt: Giao dịch tiền điện tử trên nhiều sàn

Trực quan hóa dữ liệu

- Matplotlib: Đồ thị cơ bản

- Seaborn: Trực quan hóa dữ liệu thống kê nâng cao

- Plotly: Đồ thị tương tác

- mplfinance: Biểu đồ tài chính chuyên dụng

Giao dịch thuật toán và Backtesting

- Backtrader: Thử nghiệm và triển khai chiến lược giao dịch

- Zipline: Thư viện giao dịch thuật toán (từng được sử dụng bởi Quantopian)

- PyAlgoTrade: Thư viện backtesting và giao dịch thuật toán

- QuantConnect: Nền tảng giao dịch thuật toán hỗ trợ Python

Học máy và Trí tuệ nhân tạo

- scikit-learn: Học máy cổ điển

- TensorFlow, PyTorch: Deep learning

- Keras: API deep learning cao cấp

- XGBoost, LightGBM: Gradient boosting

Ví dụ phân tích toàn diện với Python:

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.ensemble import RandomForestClassifier

from backtrader import Cerebro, Strategy

data = yf.download('AAPL', start='2020-01-01', end='2022-12-31')

data['SMA20'] = data['Close'].rolling(window=20).mean()

data['SMA50'] = data['Close'].rolling(window=50).mean()

data['RSI'] = calculate_rsi(data['Close'], 14)

plt.figure(figsize=(12, 6))

plt.plot(data.index, data['Close'], label='AAPL')

plt.plot(data.index, data['SMA20'], label='SMA20')

plt.plot(data.index, data['SMA50'], label='SMA50')

plt.legend()

plt.show()

X = data[['SMA20', 'SMA50', 'RSI']].dropna()

y = (data['Close'].shift(-1) > data['Close']).dropna().astype(int)

model = RandomForestClassifier()

model.fit(X[:-30], y[:-30])

predictions = model.predict(X[-30:])

So với R, Python có hệ sinh thái đa dạng hơn, đặc biệt trong lĩnh vực phát triển ứng dụng và triển khai mô hình lên sản phẩm. Mặc dù R có nhiều gói thống kê chuyên sâu, nhưng Python cung cấp giải pháp toàn diện hơn từ thu thập dữ liệu, phân tích, đến triển khai.

3. Hiệu suất được cải thiện

Mặc dù Python từng bị chỉ trích về hiệu suất chạy chậm, nhiều cải tiến đã được thực hiện:

Tối ưu hóa bằng thư viện C/C++

Các thư viện chính như NumPy, pandas và scikit-learn đều được xây dựng trên nền tảng C/C++, mang lại hiệu suất cao:

import numpy as np

returns = np.diff(prices) / prices[:-1]

cov_matrix = np.cov(returns)

Tính toán song song

from joblib import Parallel, delayed

import multiprocessing

def process_chunk(chunk):

return result

results = Parallel(n_jobs=multiprocessing.cpu_count())(

delayed(process_chunk)(chunk) for chunk in data_chunks

)

Numba và PyPy

from numba import jit

@jit(nopython=True)

def calculate_bollinger_bands(prices, window=20, num_std=2):

rolling_mean = np.zeros_like(prices)

rolling_std = np.zeros_like(prices)

upper_band = np.zeros_like(prices)

lower_band = np.zeros_like(prices)

for i in range(window - 1, len(prices)):

rolling_mean[i] = np.mean(prices[i-window+1:i+1])

rolling_std[i] = np.std(prices[i-window+1:i+1])

upper_band[i] = rolling_mean[i] + (rolling_std[i] * num_std)

lower_band[i] = rolling_mean[i] - (rolling_std[i] * num_std)

return rolling_mean, upper_band, lower_band

Kết hợp với C++

import cpp_module

result = cpp_module.fast_calculation(data)

So với Java, Python cung cấp giải pháp cân bằng giữa hiệu suất và tốc độ phát triển. C++ vẫn vượt trội về hiệu suất thuần túy, nhưng khoảng cách đã thu hẹp đáng kể đối với nhiều ứng dụng tài chính.

4. Tích hợp dễ dàng với các công nghệ khác

Python dễ dàng tích hợp với các công nghệ khác, tạo nên một quy trình làm việc liền mạch:

Tích hợp với cơ sở dữ liệu

import sqlite3

import pandas as pd

conn = sqlite3.connect('market_data.db')

query = "SELECT * FROM daily_prices WHERE ticker='AAPL'"

data = pd.read_sql_query(query, conn)

Web API và dịch vụ đám mây

import requests

api_url = "https://api.exchange.com/v1/order"

order = {

"symbol": "BTCUSDT",

"side": "BUY",

"type": "LIMIT",

"price": 50000,

"quantity": 0.1

}

response = requests.post(api_url, json=order, headers={"Authorization": f"Bearer {api_key}"})

Tạo ứng dụng web và dashboard

import dash

from dash import dcc, html

import plotly.graph_objects as go

app = dash.Dash(__name__)

app.layout = html.Div([

html.H1('Dashboard Giao dịch Định lượng'),

dcc.Graph(

id='price-chart',

figure=go.Figure(data=[

go.Candlestick(

x=data.index,

open=data['Open'],

high=data['High'],

low=data['Low'],

close=data['Close']

)

])

)

])

if __name__ == '__main__':

app.run_server(debug=True)

5. Hỗ trợ đa nền tảng

Python hoạt động trên hầu hết các hệ điều hành (Windows, macOS, Linux), giúp nhà phát triển có thể làm việc trên môi trường ưa thích và dễ dàng triển khai ứng dụng lên nhiều nền tảng khác nhau.

6. Cộng đồng lớn và hỗ trợ mạnh mẽ

Cộng đồng tài chính định lượng

Python có cộng đồng tài chính định lượng lớn mạnh với nhiều diễn đàn, blog, và hội thảo chuyên dụng:

- Quantopian Forum (dù Quantopian đã đóng cửa)

- StackOverflow

- GitHub với nhiều dự án mã nguồn mở

- PyData và các hội thảo liên quan

Tài liệu phong phú

- Sách chuyên ngành như "Python for Finance" và "Advances in Financial Machine Learning"

- Khóa học trực tuyến trên Coursera, Udemy, và DataCamp

- Tài liệu API đầy đủ cho các thư viện chính

7. Phân tích thời gian thực

Python hỗ trợ tốt cho phân tích thời gian thực và giao dịch tần suất cao (tuy không nhanh bằng C++):

import websocket

import json

import threading

def on_message(ws, message):

data = json.loads(message)

process_tick_data(data)

def start_websocket():

ws = websocket.WebSocketApp("wss://stream.binance.com:9443/ws/btcusdt@trade",

on_message=on_message)

ws.run_forever()

threading.Thread(target=start_websocket).start()

So sánh với các ngôn ngữ khác

Python vs C++

| Tiêu chí | Python | C++ |

|---|

| Tốc độ phát triển | Nhanh | Chậm |

| Hiệu suất | Trung bình đến cao (với tối ưu) | Rất cao |

| Độ phức tạp | Thấp | Cao |

| Hệ sinh thái tài chính | Rất mạnh | Trung bình |

| Cộng đồng | Lớn | Trung bình |

| Triển khai | Dễ dàng | Phức tạp |

Python vs R

| Tiêu chí | Python | R |

|---|

| Tốc độ phát triển | Nhanh | Nhanh |

| Hiệu suất | Trung bình đến cao | Trung bình |

| Mục đích chính | Đa năng | Thống kê |

| Hệ sinh thái tài chính | Rất mạnh | Mạnh trong phân tích |

| Khả năng mở rộng | Tốt | Trung bình |

| Triển khai sản phẩm | Tốt | Hạn chế |

Python vs Java

| Tiêu chí | Python | Java |

|---|

| Tốc độ phát triển | Nhanh | Trung bình |

| Hiệu suất | Trung bình đến cao | Cao |

| Độ phức tạp | Thấp | Trung bình |

| Hệ sinh thái tài chính | Rất mạnh | Mạnh trong backend |

| Triển khai doanh nghiệp | Tốt | Rất tốt |

| Quản lý bộ nhớ | Tự động (GC) | Tự động (GC) |

Kết luận

Python nổi bật trong giao dịch định lượng nhờ sự cân bằng tối ưu giữa tốc độ phát triển, hiệu suất, và hệ sinh thái phong phú. Mặc dù không phải là giải pháp nhanh nhất về mặt tính toán thuần túy, Python cung cấp nhiều lợi thế:

- Tốc độ phát triển nhanh giúp đưa ý tưởng giao dịch thành ứng dụng trong thời gian ngắn

- Hệ sinh thái đa dạng cung cấp các công cụ từ thu thập dữ liệu đến backtesting và triển khai

- Hiệu suất được cải thiện thông qua các thư viện tối ưu và công cụ như Numba

- Tích hợp dễ dàng với các công nghệ khác và hệ thống hiện có

- Hỗ trợ cộng đồng mạnh mẽ với nhiều tài nguyên và ví dụ

Các công ty tài chính lớn như JPMorgan Chase (với Athena), Bank of America, và các quỹ đầu tư định lượng hàng đầu đều đã áp dụng Python vào quy trình làm việc của họ. Xu hướng này cho thấy Python sẽ tiếp tục là lựa chọn hàng đầu cho giao dịch định lượng trong tương lai gần.

Tuy nhiên, chiến lược tối ưu nhất thường là kết hợp Python với các ngôn ngữ khác như C++ cho những phần tính toán đòi hỏi hiệu suất cực cao, tận dụng thế mạnh của mỗi ngôn ngữ.