Giao Dịch Định Lượng: Từ Lý Thuyết Đến Thực Hành

· 4 min read

Giới thiệu

Giao dịch định lượng (Quantitative Trading) là phương pháp giao dịch sử dụng các mô hình toán học và thuật toán để đưa ra quyết định giao dịch. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về giao dịch định lượng, từ lý thuyết đến thực hành.

Giao dịch định lượng là gì?

Giao dịch định lượng là việc sử dụng các phương pháp toán học, thống kê và lập trình để:

- Phân tích dữ liệu thị trường

- Xây dựng chiến lược giao dịch

- Tự động hóa quá trình giao dịch

- Quản lý rủi ro

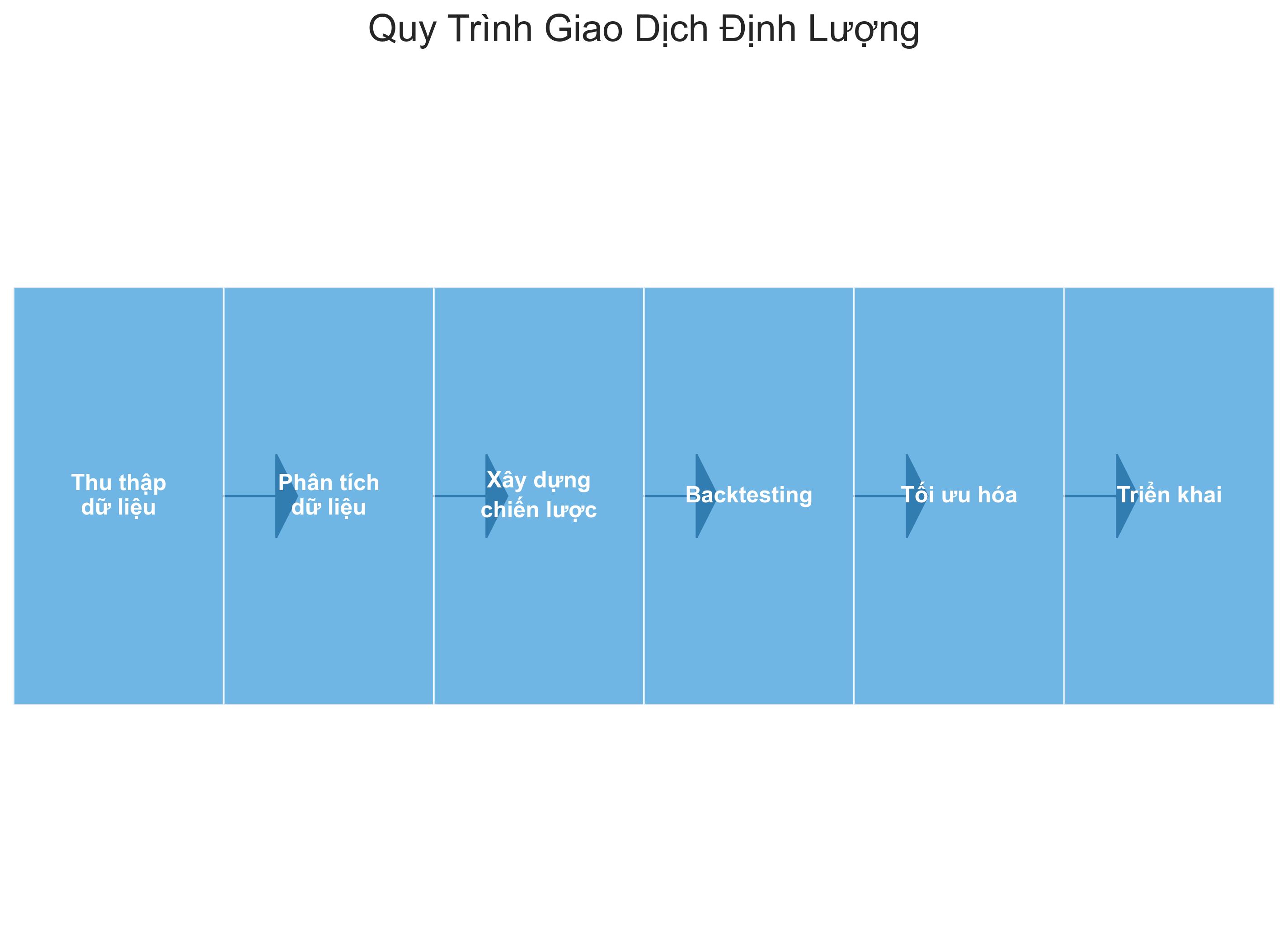

Các thành phần cốt lõi

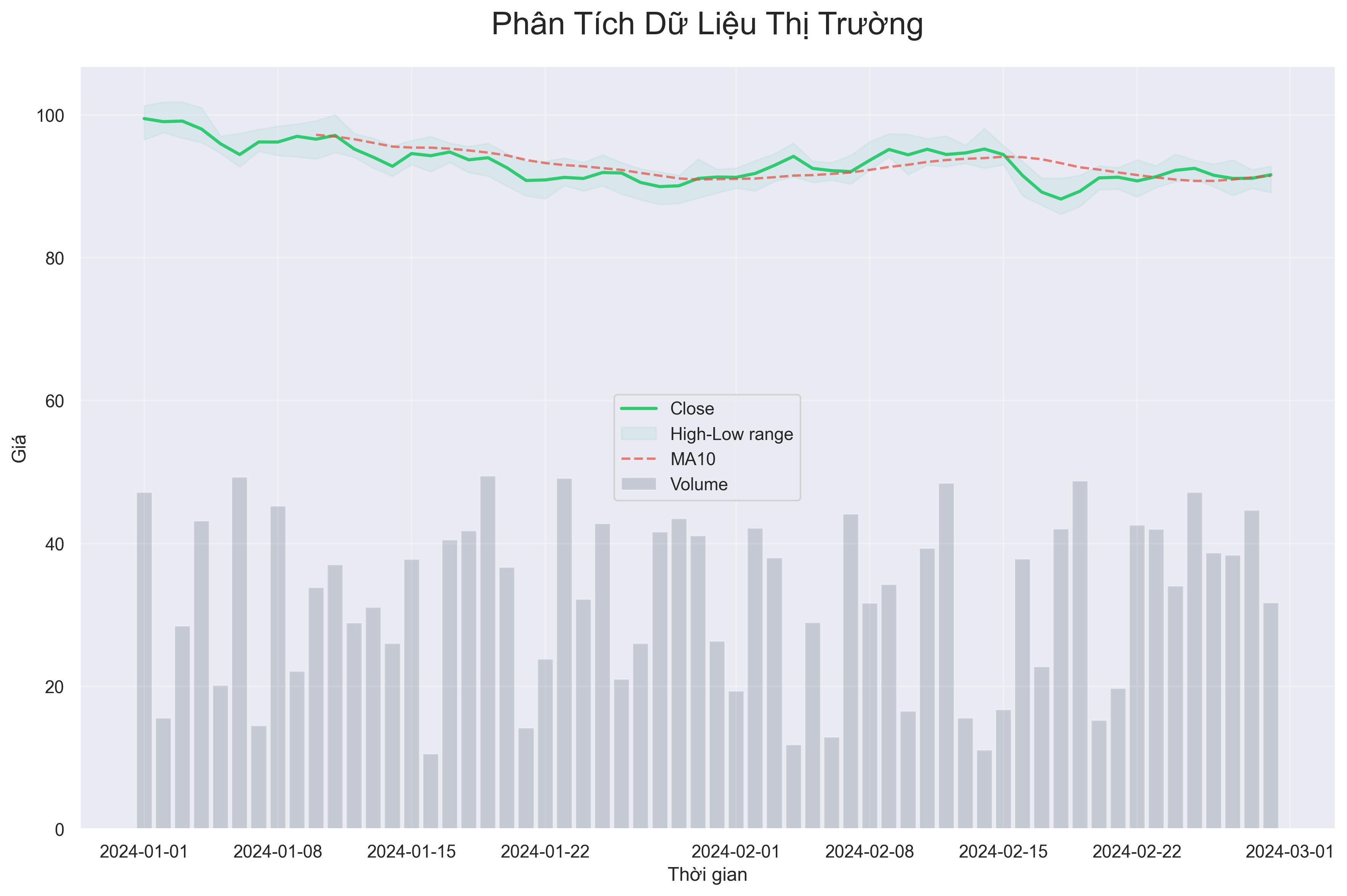

1. Phân tích dữ liệu

- Thu thập dữ liệu thị trường

- Xử lý và làm sạch dữ liệu

- Phân tích thống kê

- Tìm kiếm các mẫu hình

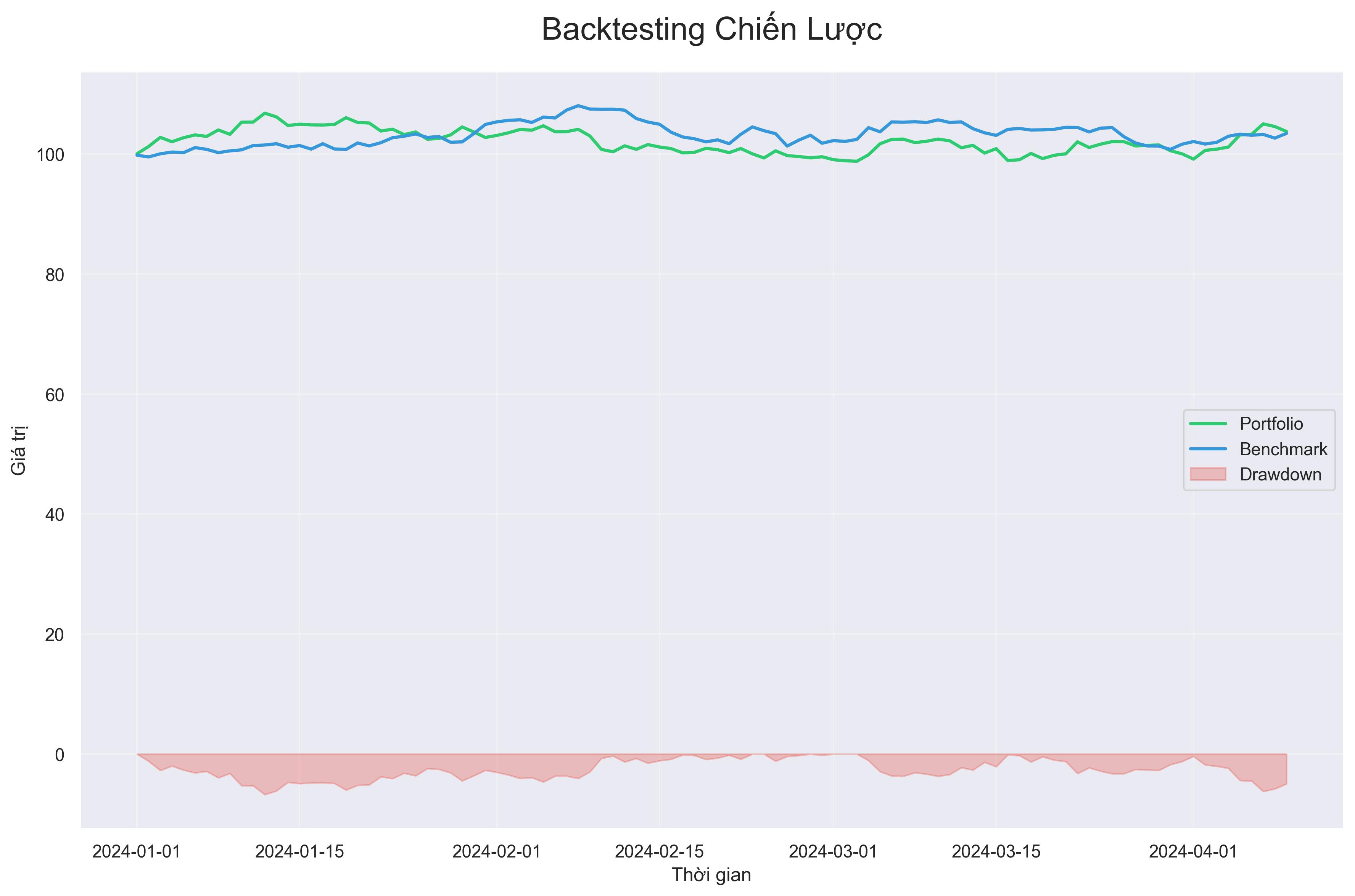

2. Xây dựng chiến lược

- Phát triển ý tưởng giao dịch

- Viết code backtesting

- Tối ưu hóa tham số

- Đánh giá hiệu suất

3. Triển khai thực tế

- Kết nối với sàn giao dịch

- Tự động hóa giao dịch

- Quản lý rủi ro

- Giám sát hiệu suất

Ví dụ thực tế với Python

1. Thu thập dữ liệu

import yfinance as yf

import pandas as pd

# Tải dữ liệu VN30

vn30 = yf.download('^VN30', start='2020-01-01', end='2024-03-21')

# Tính toán các chỉ báo kỹ thuật

vn30['SMA20'] = vn30['Close'].rolling(window=20).mean()

vn30['SMA50'] = vn30['Close'].rolling(window=50).mean()

vn30['RSI'] = calculate_rsi(vn30['Close'])

2. Xây dựng chiến lược

def generate_signals(df):

signals = pd.DataFrame(index=df.index)

signals['signal'] = 0

# Tín hiệu mua khi SMA20 cắt lên SMA50

signals['signal'][df['SMA20'] > df['SMA50']] = 1

# Tín hiệu bán khi SMA20 cắt xuống SMA50

signals['signal'][df['SMA20'] < df['SMA50']] = -1

return signals

3. Backtesting

def backtest_strategy(signals, prices):

positions = signals['signal'].diff()

portfolio = pd.DataFrame(index=signals.index)

portfolio['positions'] = positions

portfolio['holdings'] = positions.cumsum() * prices['Close']

portfolio['cash'] = 100000 - (positions * prices['Close']).cumsum()

portfolio['total'] = portfolio['cash'] + portfolio['holdings']

portfolio['returns'] = portfolio['total'].pct_change()

return portfolio

Các thư viện Python hữu ích

- yfinance: Tải dữ liệu thị trường

- pandas: Xử lý và phân tích dữ liệu

- numpy: Tính toán số học

- scipy: Phân tích thống kê

- matplotlib: Vẽ đồ thị

- backtrader: Backtesting

- ta-lib: Chỉ báo kỹ thuật

- ccxt: Kết nối với sàn giao dịch

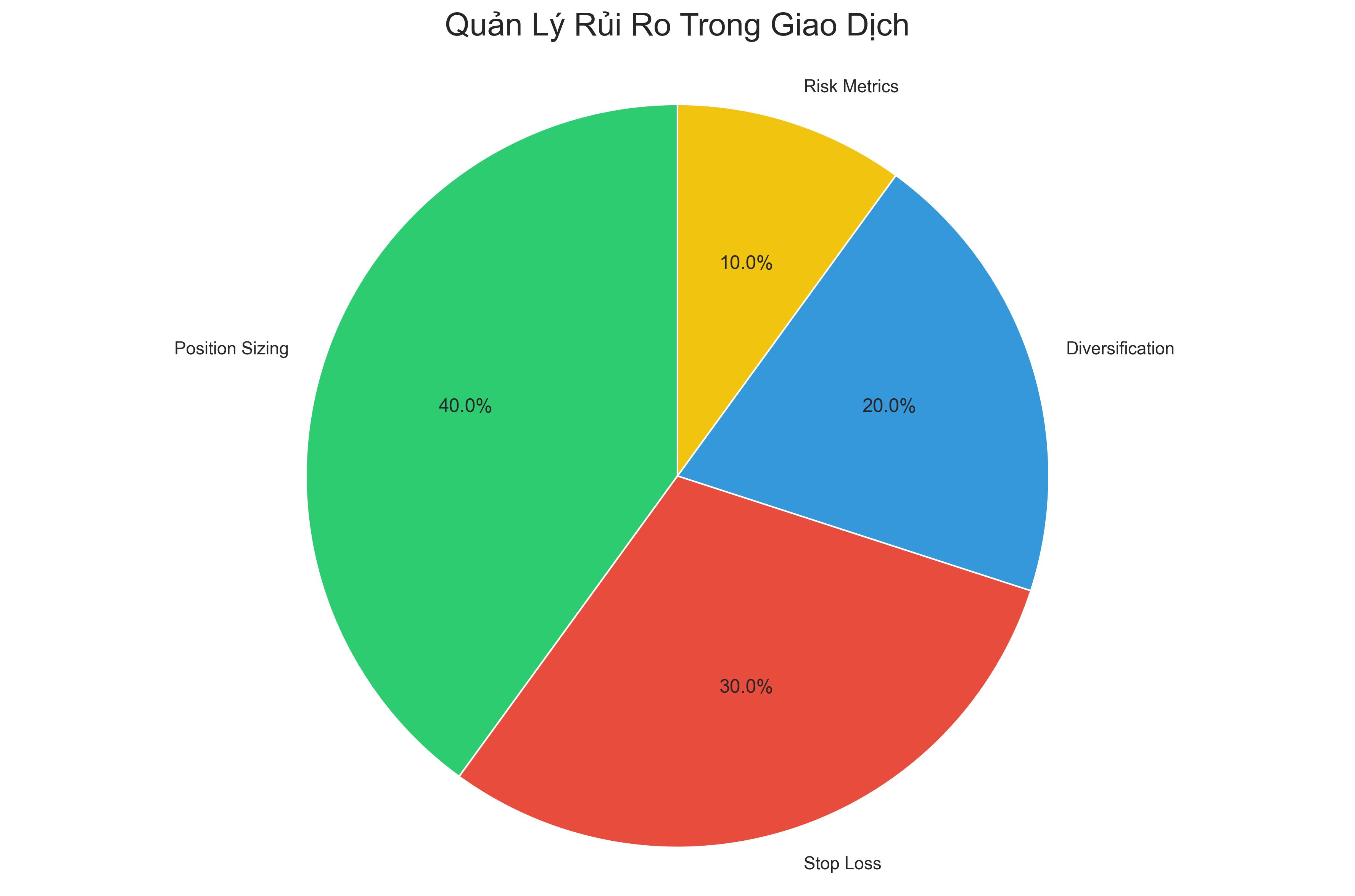

Quản lý rủi ro

1. Position Sizing

- Xác định kích thước vị thế dựa trên rủi ro

- Sử dụng công thức Kelly Criterion

- Đa dạng hóa danh mục

2. Stop Loss

- Đặt stop loss cho từng giao dịch

- Sử dụng ATR để xác định mức stop loss

- Quản lý drawdown

3. Risk Metrics

- Sharpe Ratio

- Sortino Ratio

- Maximum Drawdown

- Value at Risk (VaR)

Tối ưu hóa chiến lược

1. Walk-Forward Analysis

- Chia dữ liệu thành các giai đoạn

- Tối ưu trên giai đoạn đầu

- Kiểm tra trên giai đoạn sau

2. Monte Carlo Simulation

- Mô phỏng nhiều kịch bản

- Đánh giá độ ổn định

- Xác định xác suất thua lỗ

3. Machine Learning

- Sử dụng các thuật toán ML

- Feature Engineering

- Hyperparameter Tuning

Triển khai thực tế

1. Kết nối với sàn giao dịch

import ccxt

exchange = ccxt.binance({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET_KEY'

})

# Đặt lệnh

order = exchange.create_market_buy_order('BTC/USDT', 0.1)

2. Giám sát hiệu suất

def monitor_performance(portfolio):

daily_returns = portfolio['returns']

sharpe_ratio = calculate_sharpe_ratio(daily_returns)

max_drawdown = calculate_max_drawdown(portfolio['total'])

return {

'sharpe_ratio': sharpe_ratio,

'max_drawdown': max_drawdown,

'total_return': portfolio['total'][-1] / portfolio['total'][0] - 1

}

Kết luận

Giao dịch định lượng là một lĩnh vực phức tạp nhưng đầy tiềm năng. Để thành công, bạn cần:

- Hiểu rõ về thị trường

- Có kiến thức về lập trình

- Nắm vững các phương pháp thống kê

- Có kỷ luật trong quản lý rủi ro

- Liên tục học hỏi và cải thiện

Tài liệu tham khảo

- "Advances in Financial Machine Learning" - Marcos Lopez de Prado

- "Quantitative Trading" - Ernie Chan

- "Python for Finance" - Yves Hilpisch

- "Algorithmic Trading" - Ernie Chan

Các bước tiếp theo

- Học Python và các thư viện cần thiết

- Tìm hiểu về thị trường và các công cụ phân tích

- Bắt đầu với các chiến lược đơn giản

- Tích lũy kinh nghiệm thông qua backtesting

- Triển khai dần dần với số tiền nhỏ